10월 15일 골드만삭스에서 하일리온에 대해 탐색을 시작하면서 목표 주가를 22불로 설정하였다는 소식이 전해졌습니다.

하일리온 투자자들이 이 소식이 처음 듣기에는 부정적이라고 생각할 수도 있겠지만, 또 긍적적인 내용도 내포되어 있습니다.

우선은 부정적인 소식들에 대해 알아보고, 이후 긍정적인 소식에 대해서도 알아봅시다.

하일리온의 약점

골드만이 설정한 목표 주가

우선 상단에 있는 내용을 보면 골드만 삭스는 목표 주가를 22불로 설정하였고, 여기서 추가로 23% 정도 하락할 수 있다는 의견을 내비쳤습니다. 대체 어떠한 근거로 이 목표 주가가 나왔을까요?

해당 보고서에서 나타나는 요약자료에 의하면, 그 이유가 정확히 나오지는 않지만 여러가지 우려 사항을 제시한 바 있습니다. 골드만 삭스가 제시한 하일리온의 큰 약점 중 하나는 바로 정책적 불확실성이라고 합니다.

캘리포니아의 법안등은 현재 압축천연가스와 신재생천연가스는 그 범위에서 제한을 하고 있다고 합니다. 물론 앞으로도 그럴 것이지는 않겠지만, 이 부분은 불확실성으로 남아 있다고 할 수 있습니다.

결국은 정책적으로 업계와 하일리온이 풀어야 할 숙제인데, 수소나 전기트럭처럼 큰 연합체가 없다는 점도 단점이라고 볼 수 있겠습니다. 하지만 뒷 내용을 보시면 아시겠지만 아메리칸 내츄럴 가스와 같이 연합을 통해서 계속 세력을 확장시킨다면, 이 부분을 정책적으로 해결이 가능할 것이라고 생각합니다.

두 번째 약점은 인지도와 비용입니다. 많은 사람들이 수소트럭과 전기트럭에 대해서는 잘 인지하고 있고, 주식 시장만 살펴봐도 엄청난 주목을 받고 있습니다.

하지만 신재생천연가스 기반의 전기트럭인 하일리온에 대해서는 잘 알지 못하기 때문에 하일리온이 원하는 방향으로 사람들의 관심을 돌리는 것이 필요해보입니다.

또 ERX 트럭의 비용을 언급하고 있는데, 이 부분은 아무래도 선비용이 일반 트럭보다는 ERX가 더 비싸다는 말을 하고 있습니다. 이 부분도 장기적으로는 ERX 트럭의 비용이 일반 트럭보다 낮다는 점을 설득해야 할 것 같습니다.

이런 불확실성 문제해결과 투자자들의 관심을 모으기 위해서는 하일리온의 직접적인 노력이 들어가는 부분이지만, 이정도면 어느정도 잘 풀어나갈 수 있을 것 같습니다.

마지막은 밸류에이션 부분이라고 하는데, 현재 하일리온의 예상 시가총액은 약 60-70억 달러 수준입니다. 정확히 어떤 부분이 밸류에이션에 문제가 있다고 하는지는 잘 이해가 가질 않지만, 예상컨데 2024년 예상 매출인 21억 달러 대비 시가총액을 비교하는 것이 아닐까 싶습니다.

그렇다면 약 3-4배 거리되고 있지만, 아직은 미래에 불확실성이 있기 때문에 현재 밸류에이션에서 추가로 상승 여력은 높지 않다고 보는 것 같습니다.

또 다른 자료에 의하면, 베이스케이스로는 22불을 보고 있다만, 긍정적인 케이스로는 70불 이상도 볼 수 있다는 내용이 있었습니다.

우선은 하일리온에 대한 첫 보고서이고, 아래 사진을보면 니오처럼 박한 밸류에이션을 주지 않았다는 점은 긍정적이라고 볼 수 있습니다. 너무 당연한 얘기지만 결국 하일리온의 미래는 하일리온이 앞으로 어떻게 하느냐에 따라 달려있습니다.

골드만 삭스가 제시한 니오 목표가격 7불

골드만 삭스는 7월에도 니오에 대해서 보유에서 매도의견을 제시한 바 있습니다. 당시에 7불 목표가격을 제시한 적이 있는데, 어제 종가를 기준으로는 28불에서 거래가 되고 있기도 합니다. 그래서 골드만의 의견이 어떻게 보면 후하게 시작한 것으로 보입니다.

하일리온 부정적인 뉴스

또 하나 부정적인 이야기는 사실 위에서 골드만 삭스가 이야기한 부분과도 일치하는 내용입니다. 현재 워런트 가격이 약 12불이고, 주당 11.5불에 보통주를 살 수 있는 권리가 생기기 때문에 보통주 가격은 약 23.7불에 밸류에이션이 되고 있습니다.

워런트가 행사되어 보통주가 나오면 현재 가격과 차이는 결국 좁혀질 수 밖에 없기 때문에 보통주가 조금 더 내려갈 여지는 있어보입니다.

하일리온에 대한 긍정적인 관점 및 소식

하일리온에 대한 짐 크레이머의 생각

CNBC에서 매드머니를 진행하는 짐크레이머도 하일리온에 대해서 여러가지 좋은 점을 언급했습니다. 하일리온이 굉장히 좋은 스토리를 가지고 있지만 현재로써는 인내심이 필요하다는 의견입니다.

하지만, 20불 아래에서 매수할 수 있다면 나쁘지 않은 가치라고 언급하기도 했습니다.

그 이유도 간단히 살펴보겠습니다. 우선 짐크레이머라는 사람이 하는 말을 전적으로 신뢰를 하지는 않지만, 적어도 스토리를 인정 받았다는 측면에서는 긍정적이라고 생각합니다.

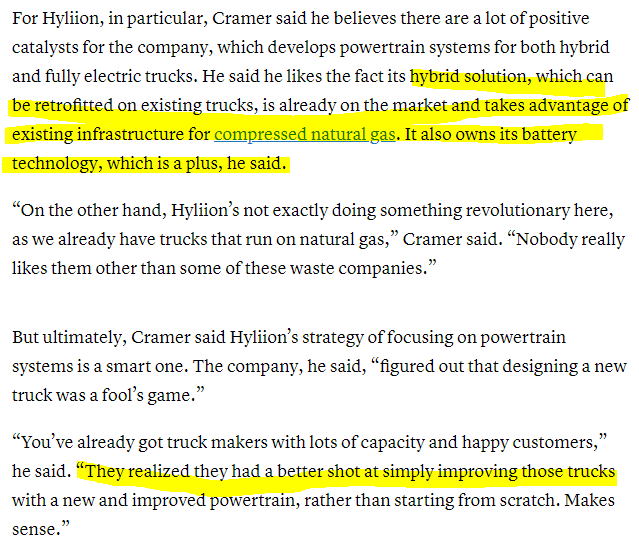

하일리온에 대해서는 우선 하이브리드 시스템이라는 점을 긍정적으로 꼽았습니다. 기존 사용하고 있는 트럭에 하이브리드 형태로 올라가고, 기존 천연가스 인프라를 사용할 수도 있습니다. 그리고 하일리온이 가지고 있는 자체 배터리 기술도 긍정적이라고 합니다. 특히 바로 새로운 트럭을 만들기 보다 기존에 트럭을 사용하고 있는 시장에도 바로 침투할 수 있다는 점도 긍정적으로 보고 있습니다.

천연가스를 활용해서 배터리를 충전할 수 있는 기술도 높이 사고 있습니다. 이렇게 되면 천연가스를 충전하는 것만으로도 장기간 트럭을 운전할 수 있습니다.

2022년 ERX 판매 예상

2022년에는 4100대의 하이브리드 파워트레인, 2500대의 ERX 트럭을 판매할 것이라고 하는데 이때 총 3.4억 달러의 매출을 올릴 것으로 예상하고 있습니다.

짐 크레이머는 다소 긍정적으로 바라보는 수치 같지만, 이렇게 할 수 있다면 대단한 일일 것이라고 언급합니다. 한 가지 특이한 점은 아직 초기 단계지만, 하일리온이 수소트럭으로도 발전할 가능성이 있다고 언급했습니다.

하일리온 수소트럭 기업 발전 가능성

상단에 있는 7월 기사를 보면 토마스 힐리는 향후 천연가스 발전기에 이어, 수소 기반 발전기까지 발전시킬 수 있을 것이라는 언급을 하였습니다.

프랑스에 있는 포레시야 심비오라는 회사와 파트너십을 맺었는데 이 회사는 또 미슐랭과 같이 공동법인을 설립한 것으로 보입니다.

수소트럭 분야로까지 하일리온이 확장할 가능성이 있따는 점도 긍정적인 내용입니다.

하일리온, 아메리칸 내츄럴 가스(ANG)와 파트너십 체결

하일리온 아메리칸 내츄럴 가스(ANG) 파트너십

또 하나 좋은 소식은 하일리온이 아메리칸 내츄럴 가스(ANG)와 ERX 250대 선주문 판매 계약을 체결했다고 합니다.

동시에 ANG로부터 신재생천연가스를 할인된 가격으로 공급받을 수 있는 내용도 계약에 포함되어 있다고 합니다. 또, 부가적인 비용 없이 하일리온의 고객들이 인접한 곳에 신규 신재생천연가스 충전소를 세워줄 계획이라고 합니다. 인프라도 지속적으로 확장하는 모습을 보여주고 있습니다.

아직 아무런 이슈없이 30불 밑을 웃도는 하일리온, 시장이 어떻게 될진 모르지만 하일리온의 성장성 및 CEO를 믿고 길게 투자해볼 생각입니다.

지금처럼 저점일 때 들어왔으면 더 좋았겠지만 언젠가는 시장에서도 알아줄 날이 올거라고 믿습니다.

하일리온에 대해 잘 모르시는 분들을 위해 링크를 남기고 이번 포스팅을 마치도록 하겠습니다.